個人住民税(町県民税)の特別徴収の推進について

平成31年度から原則すべての事業主の皆さまに従業員の個人住民税の特別徴収を実施していただきます!

地方税法上、所得税の源泉徴収義務のある事業者は、個人住民税についても所得税と同様に給与から引き去り、従業員に代わって納税することとされています(個人住民税の特別徴収)。香川県と県内全市町では、法令遵守の徹底、公平性の確保及び税収確保の観点から、平成31年度から個人住民税の特別徴収を徹底します。事業主の皆さまにはご理解とご協力をお願いいたします。

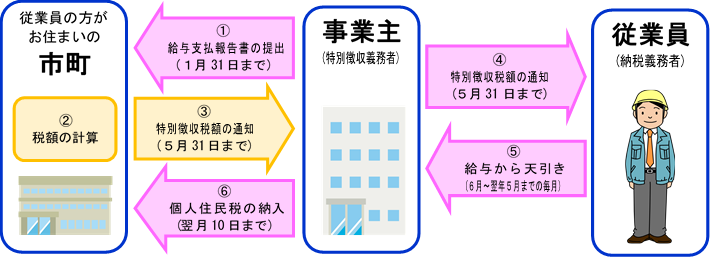

特別徴収の仕組み

- 従業員の方がお住まいの市町に給与支払報告書を提出いただきます(1月31日まで)。

- 各市町で個人住民税の税額計算を行います。

- 各市町から個人住民税の特別徴収税額の決定通知が届きます(5月31日まで)。

- 従業員の方に対して、特別徴収税額の通知をおこなっていただきます(5月31日まで)。

- 税額決定通知の内容に基づき、6月から翌年の5月までの給与支給にあわせて個人住民税を給料から天引きいただきます。

- 従業員の方から天引きした税額をまとめて、翌月10日(休日、祝日の場合は翌金融機関営業日)までに納めていただきます。

※個人住民税の税額計算は、市町が行いますので、所得税のように事業主の方が税額を計算したり、年末調整をする必要はありません。

特別徴収の対象となる従業員

従業員が前年中に給与の支払いを受けており、年度の初日(4月1日)において給与の支払いを受けている場合、原則として特別徴収の対象となります。したがいまして、アルバイトやパート、役員等の方であってもこの要件に該当する場合は特別徴収の対象となります。

ただし、次の普通徴収該当理由に該当する場合は、当面給与支払報告書提出時に「普通徴収該当理由書」を提出いただくことにより普通徴収による納付が認められます。理由書はこのページに添付しているファイルを印刷してください。

普通徴収該当理由

普A

総従業員数が2人以下(普B~普Fの理由に該当するすべての従業員(他市町村分を含む)を除いた人数。)

普B

他の事業所で特別徴収されているかた(乙欄該当者)

普C

給与が少額で特別徴収税額の引き去りができないかた(年間の給与支払金額が従業員の住所地が高松市の場合965,000円以下、高松市以外の香川県内市町の場合930,000円以下など)

普D

給与の支払が不定期なかた(例:給与の支払が毎月でない)

普E

事業専従者のかた(個人事業主のみ対象)

普F

退職又は退職予定(5月末日まで)のかた

従業員数が少ない事業所について

特別徴収は、年税額を12回の月割にし、毎月納付いただくことになっていますが、給与の支払を受ける従業員が常時10人未満の事業所については、市町へ申請書を提出して承認を受けることにより、年12回の納期を2回とすることができます(納期の特例措置)。

よくある質問について

個人住民税の特別徴収に関する質問につきまして、このページに添付の「個人住民税の特別徴収の事務手引き」にまとめておりますのでご覧ください。